ドル建て保険の仕組みをやさしく解説!向いている人・メリット・デメリット

こんにちは、

FP林です。

最近、「ドル建て保険」という言葉を

よく耳にするようになりました。

でも、「なんとなく難しそう」

「リスクがありそうで不安」という声も多く聞きます。

そこで今回は、ドル建て保険について、

できるだけわかりやすく、やさしく解説していきますね。

ドル建て保険とは?

ドル建て保険とは、米ドルで運用されるタイプの保険のことです。

今回は、このドル建て保険を「保障を得ること」が目的ではなく、退職金や銀行に預けっぱなしになっているお金を少しでもうまく活かす方法として考えてみます。(死亡保障などはあまり重視しません。)

ドルで運用されるぶん、円建ての保険と

比べて利率が高めに設定されていることが多いのが特徴です。

つまり、同じ金額を払っても、

より大きな運用効果が期待できるのです。

また最近では、「円建ての保険だと低金利でなかなか増えない」といった声も多く、

金利の高いドル建て保険に注目が集まっています。

日本の金利より高いですよね。

🌟FP林のポイント🌟

「ドル建てと聞くと難しそうですが、基本は“外貨で運用する保険”と覚えておけばOKです!アメリカ人は全員ドル建て保険に入っています。ですので、怖いというものではないですよ。アメリカの金利が高いうちにうまく活用しましょう!」

ドル建て保険の仕組み

ドル建て保険の流れは、大きく3ステップです。

① 保険料の支払い

多くの場合、保険料は日本円で支払います。保険会社がドルに換えて運用してくれます。(ドルでの支払いが可能な保険もあります)

② ドルでの運用

支払った保険料はドルで運用され、契約によっては一定の利率で増えていきます。

③ 受け取り時

年に1回の給付金の受け取りや満期や解約のときは、日本円で受けとるので、その時の為替レートが影響します。(ドルでの受け取りも可能な保険もあります)

例えば、ドルでお金を預けるのは、外国の金庫に貯金するようなもの。そこでは利子がたくさんつくかもしれないけれど、

帰国して日本円に両替するときに「レートの影響」を受ける、そんな感じです。

🌟FP林のポイント🌟

👉 「ドルで見れば、約束された利率が必ず増えます。増えた分も“為替次第”になることを忘れずに。ゆったり構える気持ちが大事です。」

ドル建て保険はこんな人におすすめ

まずは、ドル建て保険が

どんな方に向いているかをチェックしてみましょう!

- 現在のアメリカの高い金利に魅力を感じる

- 円だけの資産に不安を感じている

- 10年以上の長期で運用できる

- 為替の変動リスクも理解できる

- 日本の銀行にお金を預けていても、ほとんど利息がつかないことに不満を持っている。

- 退職金でまとまったお金があり、株などよりもリスクを低く運用したい

- 生命保険料控除を使って、相続対策をしたい

- 年金+αのお金を毎年受け取りたい

いくつか当てはまった方は、

ドル建て保険がひとつの選択肢になるかもしれませんね。

![]()

🌟 FP林のアドバイス 🌟

👉 為替変動リスクをしっかり抑えれば、高い金利のドル建て保険はとても魅力的な仕組みです。

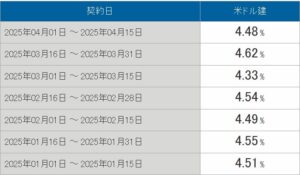

■ 具体的な積み立て利率(年利)の推移:2025年1月1日〜4月15までの数字になります。

▼ メットライフ生命のHPを参照

https://www.metlife.co.jp/lf1/ahp664/sv-spwl_coupon_creditrate_list.do

ドル建て保険のメリット

ドル建て保険には、こんなメリットがあります。

利回りが高め

→ 円建て商品に比べると、利率が高めに設定されているものが多いです。

資産の分散になる

→ 円だけではなく、ドルで資産を持つことでリスク分散にもなります。

インフレに強い可能性

→ 世界的にインフレが進んでも、ドル建て資産は価値を保ちやすいと言われます。

投資の世界でよくある例え話ですが、

ひとつのカゴ(日本円)だけで卵を運ぶと全部割れてしまうかもしれない。でも、別のカゴ(ドル)にも卵を分けて持っておけば、どちらかが割れても安心!ドル建て保険は、そんな“卵を分ける”イメージです。

🌟FP林のポイント🌟

ドル建て保険は、金利が高い時に入るのがベターです。保険商品は長期の視点で見ることが大切です。3年後、5年後に必要になるお金ではやらない方がいいかと思います。最低では10年は持てる感覚でされる方がいいかと思います。

ドル建て保険のデメリット・注意点

一方で、注意したいポイントもあります。

為替リスクがある

→ 円高になると、受取額が目減りすることも。

解約手数料がかかる場合がある

→ 特に契約から数年以内の解約は解約手数料が多くかかりますので、早期解約はご注意ください。

元本割れの可能性

→ 途中解約や為替変動によって、元本割れの可能性もあります。

🌟FP林のポイント🌟

デメリットも知ったうえで選べば、怖がらなくて大丈夫。『知ってから選ぶ』が一番の安心です。また、長期保有することによってデメリットを低減することができます。

まとめ

ドル建て保険は、「利回りが期待できる」という魅力と、「為替リスク」という注意点がセットになった商品です。

ポイントは、無理のない金額で長期の視点で

リスクを理解した上で取り組むこと。

🌟FP林のポイント🌟

「『なんとなく』で契約せず、きちんと納得してスタートすれば、きっと安心して続けられますよ。」例えば、10年後にお金を受け取る時に、1ドル100円になったら、損をするか、しないかをシミュレーションしてやるといいですね。

わからないことや不安なことがあったら、

ぜひ専門家の私に相談してから進めてくださいね。